El PER (Price to Earnings Ratio o Relación Precio-Beneficio) es un ratio financiero que se utiliza para valorar las acciones de una empresa. Representa el precio actual de la acción dividido por las ganancias por acción (EPS) de la empresa. Es una de las métricas más comunes para evaluar si una acción está sobrevalorada, infravalorada o valorada de manera justa en relación con sus ganancias.

Fórmula del PER:

Importancia del PER:

- PER Alto: Un PER alto generalmente indica que los inversores esperan un crecimiento fuerte en los beneficios futuros de la empresa. Sin embargo, también podría significar que la acción está sobrevalorada si las expectativas no se cumplen.

- PER Bajo: Un PER bajo puede indicar que la acción está infravalorada o que la empresa enfrenta dificultades. También puede ser una señal de que los beneficios futuros no crecerán tanto.

- Comparación con el Sector: Es importante comparar el PER de una empresa con el de otras empresas en el mismo sector, ya que diferentes sectores suelen tener diferentes rangos de PER típicos.

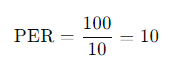

Ejemplo Práctico del PER:

- Si una acción cuesta $100 y las ganancias por acción (EPS) son $10, el PER sería:

Esto significa que los inversores están dispuestos a pagar 10 veces las ganancias anuales de la empresa por una acción.

Tipos de PER

Existen varios tipos de PER (Price-to-Earnings Ratio), cada uno con un enfoque ligeramente diferente para medir el valor de una acción. Los más comunes son:

1. PER Trailing (PER Histórico)

- Definición: Se basa en las ganancias de los últimos 12 meses (TTM – Trailing Twelve Months).

- Uso: Refleja el rendimiento pasado de la empresa. Es útil para evaluar cómo se ha comportado la empresa hasta ahora.

- Ventaja: Se basa en datos reales y auditados, lo que lo hace confiable.

- Desventaja: No refleja las expectativas futuras.

2. PER Forward (PER Futuro o Estimado)

- Definición: Se calcula usando las estimaciones de las ganancias futuras, normalmente proyectadas para los próximos 12 meses.

- Uso: Utilizado por analistas e inversores que se centran en el crecimiento futuro de la empresa.

- Ventaja: Proporciona una visión de las expectativas futuras de crecimiento.

- Desventaja: Depende de estimaciones, que pueden no ser precisas.

3. PER Ajustado o Normalizado

- Definición: Se ajusta para eliminar ganancias o pérdidas no recurrentes, eventos extraordinarios o cambios significativos en los métodos contables.

- Uso: Proporciona una imagen más realista de las ganancias continuas de la empresa.

- Ventaja: Ofrece una evaluación más precisa al eliminar elementos no recurrentes.

- Desventaja: Puede ser subjetivo dependiendo de qué elementos se excluyan.

4. PER Shiller (Cyclically Adjusted Price-to-Earnings Ratio – CAPE)

- Definición: Es una versión ajustada del PER que utiliza un promedio de los beneficios ajustados a la inflación durante los últimos 10 años.

- Uso: Se emplea para suavizar las fluctuaciones de las ganancias a lo largo de ciclos económicos completos.

- Ventaja: Da una visión a largo plazo del valor de una empresa o del mercado en su conjunto.

- Desventaja: No refleja el desempeño reciente de la empresa.

5. PER Relativo

- Definición: Compara el PER de una empresa con el de otras empresas en el mismo sector o con el mercado en general.

- Uso: Ayuda a evaluar si una empresa está sobrevalorada o infravalorada en comparación con sus competidores.

- Ventaja: Facilita la comparación entre empresas similares.

- Desventaja: Puede ser menos relevante en sectores con diferentes niveles de crecimiento.

6. PEG Ratio (PER ajustado al crecimiento)

- Definición: Es el PER dividido por la tasa de crecimiento esperada de las ganancias.

- Uso: Ajusta el PER para tener en cuenta las tasas de crecimiento esperadas.

- Ventaja: Proporciona una imagen más clara cuando se evalúan empresas de alto crecimiento.

Como combinar el PER con otras métricas de valoración

Combinar el PER (Price-to-Earnings Ratio) con otras métricas de valoración es una práctica clave para obtener una visión más completa de la salud financiera y el valor de una empresa. Aquí te explico algunas formas de combinar el PER con otras métricas:

1. PER + PEG Ratio (Price/Earnings to Growth)

- Objetivo: Ajustar el PER para tener en cuenta las tasas de crecimiento.

- Método: El PEG Ratio se calcula dividiendo el PER entre la tasa de crecimiento proyectada de las ganancias.

- Beneficio: Un PER alto podría parecer caro, pero si la empresa tiene una tasa de crecimiento alta, el PEG puede mostrar que sigue siendo una buena inversión. Un PEG menor a 1 suele considerarse favorable.

- Ejemplo: Si una empresa tiene un PER de 20 y se espera que crezca a una tasa del 10%, el PEG Ratio sería 2 (20/10 = 2).

2. PER + P/B Ratio (Price-to-Book)

- Objetivo: Combinar la rentabilidad con el valor contable de los activos.

- Método: El P/B Ratio compara el precio de la acción con su valor contable por acción. Este ratio es útil cuando quieres medir cuánto pagas por el valor contable de la empresa.

- Beneficio: El PER mide las ganancias frente al precio de la acción, mientras que el P/B Ratio mide el precio frente a los activos netos. Si el PER es bajo pero el P/B es alto, podría significar que la empresa está sobrevalorada en relación con sus activos.

- Ejemplo: Un P/B Ratio bajo junto con un PER bajo puede indicar una acción infravalorada tanto en términos de activos como de ganancias.

3. PER + ROE (Return on Equity)

- Objetivo: Evaluar la rentabilidad en relación con el patrimonio de los accionistas.

- Método: El ROE mide la rentabilidad de una empresa en función del capital aportado por los accionistas. Una combinación de un PER bajo y un ROE alto sugiere una empresa eficiente que está generando fuertes retornos a pesar de una valoración baja.

- Beneficio: El ROE te muestra qué tan bien la empresa utiliza el capital de los accionistas para generar ganancias, mientras que el PER te dice cuánto pagas por esas ganancias.

- Ejemplo: Si una empresa tiene un PER bajo y un ROE alto, podría ser una inversión atractiva porque está utilizando bien su capital y al mismo tiempo está infravalorada.

4. PER + Free Cash Flow (Flujo de Caja Libre)

- Objetivo: Combinar el PER con la capacidad de generar efectivo real.

- Método: Analiza el PER junto con el Free Cash Flow (FCF). Una empresa puede tener un PER bajo pero generar un flujo de caja libre sólido, lo que podría indicar que la empresa tiene buena liquidez y capacidad para reinvertir o pagar dividendos.

- Beneficio: Te permite asegurarte de que las ganancias no solo están sobre el papel, sino que la empresa también está generando efectivo real.

- Ejemplo: Un PER bajo junto con un fuerte flujo de caja libre puede indicar que la empresa está en una buena posición financiera y está subvalorada por el mercado.

5. PER + Dividend Yield

- Objetivo: Comprobar si el PER está justificado por una política atractiva de distribución de dividendos.

- Método: Compara el PER con el Dividend Yield (rendimiento de los dividendos). Una empresa con un PER bajo y un alto rendimiento de dividendos puede ser atractiva para los inversores que buscan ingresos.

- Beneficio: Combina la evaluación del valor de las ganancias con la rentabilidad del dividendo que una empresa proporciona a sus accionistas.

- Ejemplo: Si una empresa tiene un PER bajo y paga un dividendo alto, podría ser una oportunidad para los inversores que buscan tanto crecimiento de capital como ingresos pasivos.

6. PER + Debt-to-Equity Ratio

- Objetivo: Evaluar el nivel de deuda de la empresa en relación con su capital.

- Método: El Debt-to-Equity Ratio compara la deuda total de la empresa con su capital. Un PER bajo con un alto nivel de deuda puede ser una señal de advertencia, ya que la empresa puede estar sobrecargada de deuda y sus ganancias no son suficientes para justificar el riesgo.

- Beneficio: Te ayuda a identificar empresas que, aunque parecen baratas según el PER, pueden estar en una posición financiera riesgosa debido al apalancamiento.

- Ejemplo: Si una empresa tiene un PER bajo pero un alto ratio de deuda sobre el capital, el riesgo asociado puede hacer que la inversión sea menos atractiva.

El PER es una métrica clave, pero cuando se combina con otras métricas como el PEG, P/B Ratio, ROE, Free Cash Flow, y Debt-to-Equity Ratio, te proporciona una visión más holística de la empresa. Al utilizar múltiples métricas de valoración, puedes entender mejor no solo el precio relativo de la acción, sino también la rentabilidad, los riesgos y las oportunidades de crecimiento.